特別無料公開「本当にいい会社とは?⑤」企業分析力養成講座 プロフェッショナル版

企業分析力要請講座 -プロフェッショナル版 無料サンプル

※「企業分析と価値創造」の第2講「本当に良い会社とは?」の動画を元に、作成されています。

※「企業分析と価値創造」の第2講「本当に良い会社とは?」の動画を元に、作成されています。前回は,『利益は解釈であり、キャッシュフローは事実です。なぜ、こんな風に決めるのかと言うと、実際の企業運営というのは、企業の成果は波打つような感じになるため、期の成果を計るために、減価償却をしたりと調整して、「利益」というものが出てきているわけです。』というようなことをお伝してきました。

今回は、PLとBS、キャッシュフローの3つの関係を紐解いていきます。

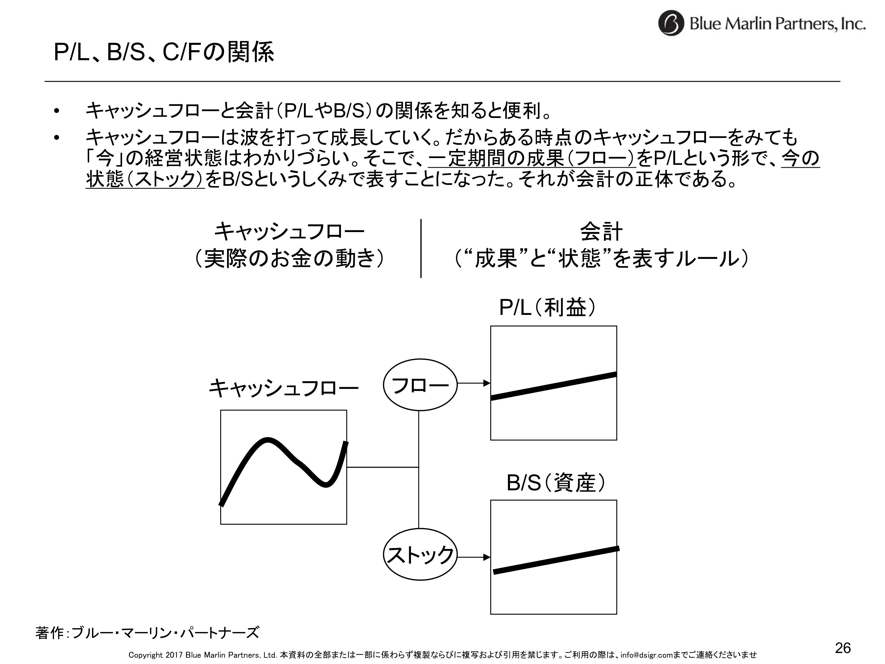

P/L、B/S、C/Fの関係

こちらがPL, BS, CFの関係を表したものです。前回もお伝えしましたが、キャッシュフローは波打つ感じで出てきます。

それをフローつまり流れの中で表したのがP/L、そしてストックで表すとB/Sという風に分かれます。これが会計の考え方ですね。会計ができる前は単にお金の流れしかわからなかったわけですが、一定期間の成果つまりフローと、状態というストックに振り分けて表せるようになった、これが会計の正体です。

企業の成果や状態を表すために作られたP/LやB/Sですが、そのうちに財務三表のうちP/Lばっかり見るようになってしまって、キャッシュフローやB/Sが見れなくなってしまったのです。ですから、原点回帰をしてちゃんとキャッシュフローから見ようというのが今回のメッセージです。

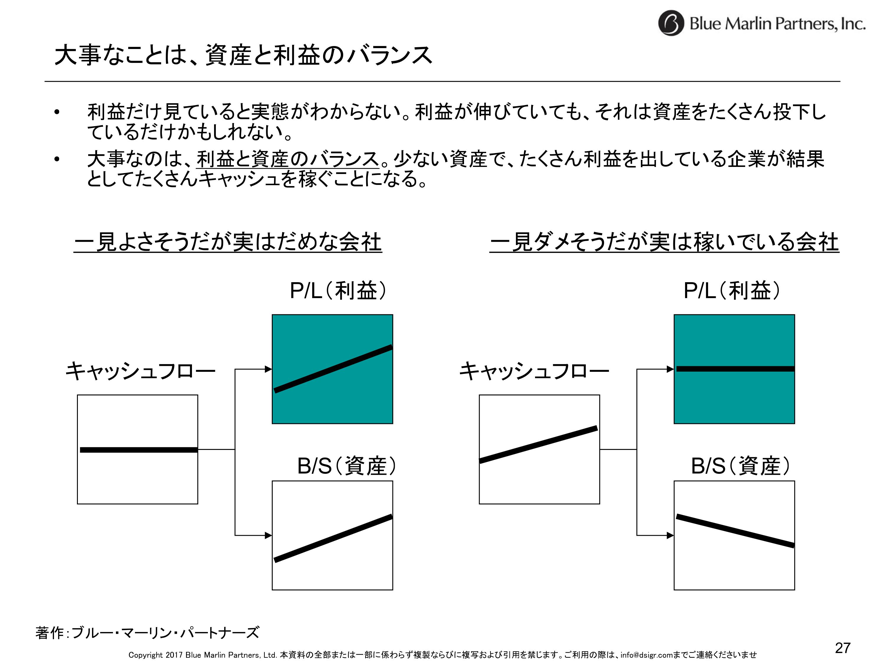

大事なことは、資産と利益のバランス

ポイントは、利益と資産のバランスです。

先ほどのライザップもそうですが、P/LとB/Sが上がっている、つまり資産も負債も上がっていれば、実はキャッシュフローは増えていないんです。だけどキャッシュフローは、営業キャッシュフローが赤字になっていたりする。それは借金をつくって資産をつくっていけば当然売上を作ることができるわけですね。だけど全体のキャッシュは上がっていない。

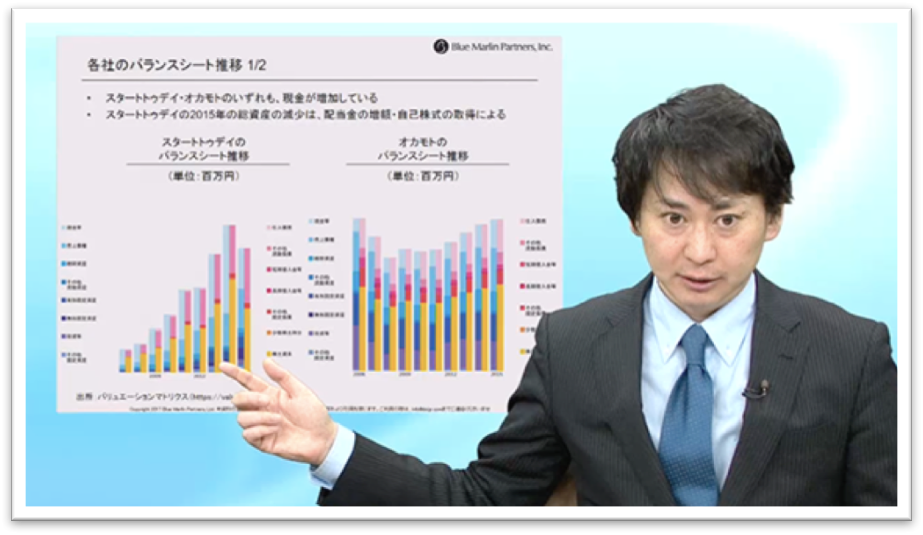

逆に利益は全然上がっていないよというのが、右側のケースですね。だけども資産を減らしていく。例えばスタートトゥデイのように、自社株を買ったり、配当を行うことで資産を株主に分配していくということをやっていましたよと。そうするとキャッシュフローは増えていくわけです。

P/LはC/FとB/Sの関係の中で見ていく

ですのでP/L、緑の部分だけを見て良いのかっていうのを判断するのではなくて、キャッシュフローとB/Sの関係の中で見ていくことが大事なんです。「あの人の会社大きい、だから良いんだ」ということではなくて、それはB/Sが大きいだけなのかもしれないということも、考慮する必要があるということです。

例えば、不動産会社は「たくさんビル持っていてすごい!」と思うかもしれませんが、それはほとんど借金の可能性もあるわけです。その場合は、キャッシュフローはあんまり稼げてなかったりもします。

例えば、商社とかは結婚相手としては人気で、「商社マンと結婚したい」と思うんですけども、実際には利益率は1%、2%で、B/Sだけがものすごく大きいと。大きいから良いというわけではないんです。

大事なことは、P/LよりもB/Sよりも、キャッシュフローを稼げているかどうかということになると思います。

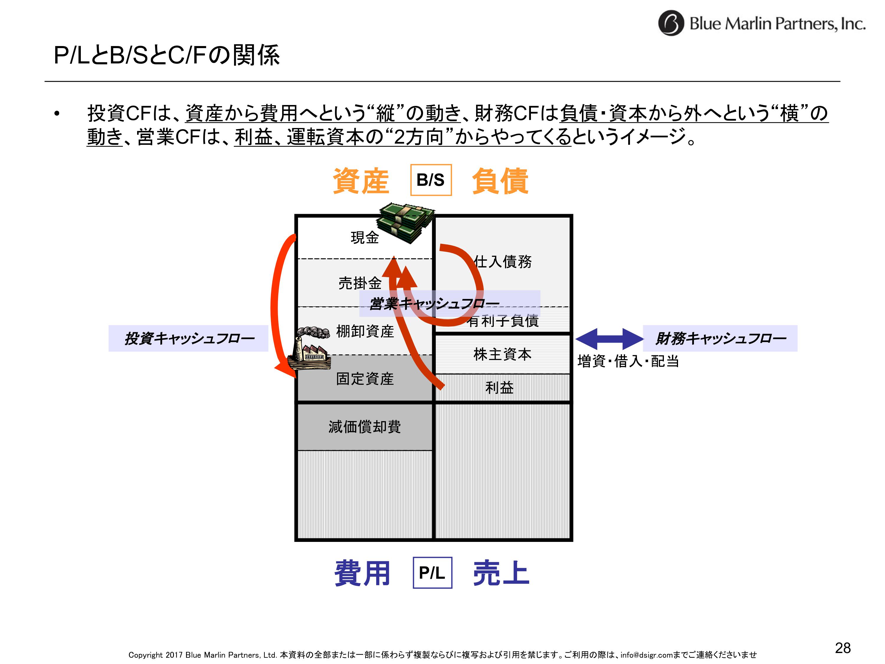

P/LとB/SとC/Fの関係

最後にP/LとB/SとC/Fの関係を簡単に説明します。先ほど書いたマトリックスですね。

項目が増えてますけども、資産、費用、負債、売上と出ています。

キャッシュフローとは、大きく3つの分類、財務キャッシュフロー、投資キャッシュフロー、営業キャッシュフローがあります。

簡単なところからいくと、投資キャッシュフローというのはわかりやすいかもしれません。現金を設備投資だったりとか株だったりとか、そういった固定資産の方に振り分けていく動きのことです。何か工場を作ったりとか、買収したりとか、そういうのは投資キャッシュフローですね。ですからB/Sの中の縦の動きです。これでお金が動きます。キャッシュフローというからにはお金の動きです。

次に財務キャッシュフローですが、B/Sの右側、これは株主や債券者、銀行からの借り入れとかなっていますが、ここと外部者とのお金のやり取りです。つまりお金を調達したりとか、配当したりとか、そういった動きを財務キャッシュフローと言います。

例えば、今回のケースでいうと、スタートトゥデイが配当を増やしましたよというのは財務キャッシュフローで、お金が出ていく動きですね。ライザップが借金をしました、あるいは歌舞伎座が借金をして建て替えをしました。これは財務キャッシュフローの大きな動きですね。そして歌舞伎座はそのお金を使って、投資キャッシュフロー、つまり建て替えを行ったよと。そういうような動きが投資キャッシュフローですねと。あるいはライザップはこれを使って買収をしているというのも投資キャッシュフローの動きです。

最後に営業キャッシュフローですが、これは先ほど見た中でわかるかなと思うんですけども、利益が中心となるんですが、その違いは何かというと、減価償却って呼んでます、名目上の費用ですね。本当はお金が出ていったわけではなくて、設備投資したものを少しずつ費用として勘定していったものです。これはお金は出ていかないので、足してあげる必要があります。利益と減価償却を足したものが、基本的な営業キャッシュフローです。

後は仕入れ債務だとか、売掛金とか、棚卸資産とかありますけども、このへんの営業上必要な貸し借りの中でお金が足りなくなってきたりとか余ったりしますので、その辺のお金の動きも営業キャッシュに含まれます。簡単な営業キャッシュの理解としては、利益プラスすることの減価償却です。実際にはコストとして出ていってないお金は費用の中から補助してあげましょうと。人件費等、他の費用もありますよね。人件費とか家賃は実際にお金が出ていくので、その部分はキャッシュとして出ていきます。ただ減価償却費は名目上の費用なので、出ていかないと。だから足していくと。利益と減価償却分を足してあげたものが営業キャッシュフロー、つまり実際の儲けだということです。

ビジネスの基礎習得には会計が一番コスパがいい

P/LとB/Sの関係、そしてP/LとB/SとC/Fの関係、これを立体的、俯瞰的に見ることができると、大分会社を見ることができるようになります。

普通の人でも、簿記2級は3か月から半年ぐらい勉強すればとれるようになりますから、勉強をしてみることをお勧めしています。色々な公用の講座とかマーケティングとか色々あるんですが、会計制度という400年から600年間続いているもので、これからも続いていくと思うんですね。伝統のあるもの、というのは必ず洗練されていき、必要なものだけが残っていきます。ですので、会計はある意味では”古典”とも言える、大事な部分だけを抽出した”コスパの良い”分野なんです。

会計に関しては、少なくとも簿記2級ぐらいをとっておくとビジネス知識としてのかなりの土台になります。ぜひ頑張ってみてください。

まとめ

今回のまとめです。

今回は、「結婚相手として誰を選べばよいか?」という導入から始まって、歌舞伎座、スタートトゥデイ、RIZAP、オカモトの財務分析をしてきました。財務分析は日常生活のいろいろな場面で役に立つよということが少しだけわかっていただけたでしょうか。

今回、結婚という遊びを入れちゃいましたけども、男はお金で見ちゃいけないよだとか、包容力で見なきゃいけないよだとか、そんな本音と建て前があると思うんですが、そうはいっても実際の財政状況はどうなんだということを見ていくことで、その企業の”体質”を見ることができ、案外財務分析も日常で役に立つかもしれないと思っていただけたかと思います。

後は、利益とキャッシュの違いですね。利益は意見だし、キャッシュは事実となり異なるものです。特に減価償却をどうするかと。費用に回すのか資産に回すのかというところの違いはじっくり見定めておかないと、利益の出方がだいぶ違うので重要ですよと。

最後三つ目ですけど、最も大事なことというのは、P/LやB/Sの中身がわかるということよりもP/LとB/SとC/Fの関係がわかるということだと思いますので、ここは何回も見て頂いて復習して頂きたいと思います。

ではこれで、終わりたいと思います。お疲れ様でした。

■第1回「ケース: P/LとB/Sを分析する」

■第2回「ケース: CFを分析する(CFで見る会社のライフサイクル)」

■第3回「 P/LとB/Sは意見によって切り分けられる」

■第4回「 C/Fは事実であり利益とは解釈である」

■第5回「C/FとB/S、P/Lの知ってそうで知らなかった関係」

■番外編「ケース:そもそも結婚にいろいろと詰め込みすぎでは?」