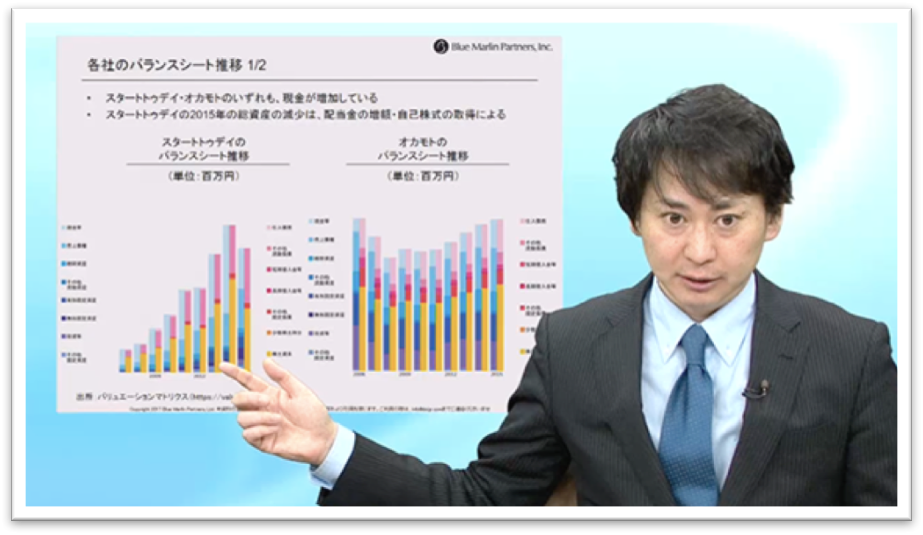

特別無料公開「本当にいい会社とは?③」企業分析力養成講座プロフェッショナル版

企業分析力要請講座 -プロフェッショナル版 無料サンプル

※「企業分析と価値創造」の第2講「本当に良い会社とは?」の動画を元に、作成されています。

※「企業分析と価値創造」の第2講「本当に良い会社とは?」の動画を元に、作成されています。前回は,ケースのキャッシュフローを見ていきました。PLだけでなく、バランスシートやキャッシュフローも見ることが大事だということがお分かりいただけたのではないでしょうか。

今回は、PLとBSの関係を見ていきます。

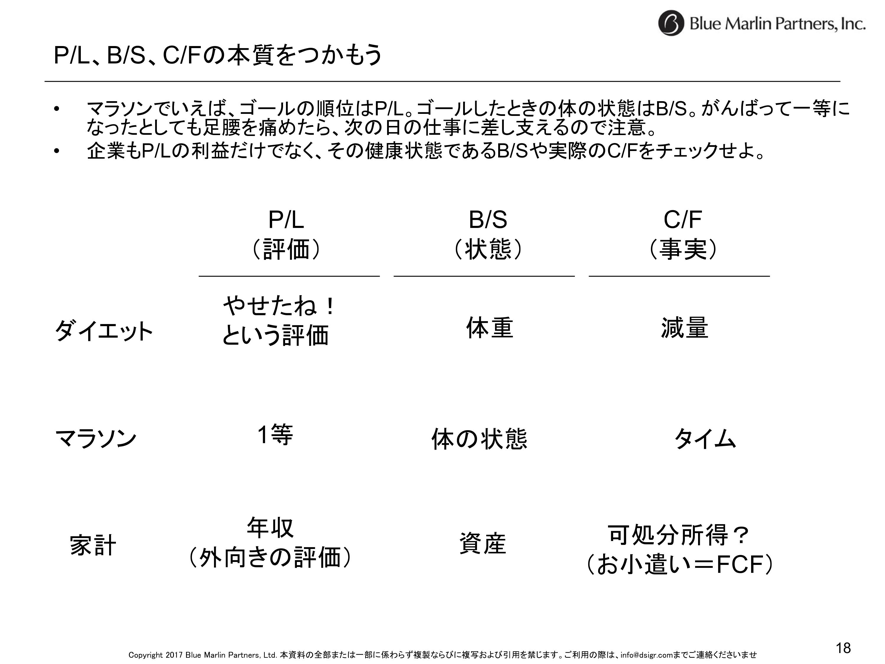

P/L、B/S、C/Fの本質をつかもう

P/L、B/S、C/Fの本質を掴むために、ここの内容だけ押さえてください。

ここだけ知れば何もいらないと私は思っています。財務分析の仕方とか、財務の読み方を学ぼうとか、そういう本はいっぱい出てるんですね。P/Lの中身とか、B/Sの中身に固定資産があるとか流動資産があるとかいろんなことを学びますが、僕が一番大事だと思っているのはP/L、B/S、C/Fの関係性なんです。

それぞれは一体どういう関係にあるのか、これを知ってほしいんです。

例を挙げると、ダイエットで言えばP/Lは「やせたね!」という評価です。B/Sでいうと体重そのもの、つまり状態です。C/Fは何kg減量したんだという事実です。やせたねという見え方から、体重という状態、減ったという事実という関係性になります。

マラソンでいうと、P/Lは一等賞だと。一等賞というのは相対的なものなので評価でしょうと。B/Sは乳酸がどれくらい出てるかとか、体の疲れとかそういった状態を表しています。状態が走る前と走った後でどう変わったのかと。それぞれのタイミングでどうなのかと。状態それぞれがB/Sを意味しています。そしてタイムがC/Fと言えると思います。

家計でいうと、評価、P/Lは年収、外向きの評価ですね。年収は500万円以上がいいとか、結婚の時に年収ばかり気にするわけですね。でも実は資産の方が重要なんですね。資産がどのくらいあるのかということの方が全然重要でして、それよりも可処分所得の方が重要なわけですね。結局お小遣いがどのくらいあるのかと。C/Fが重要なんじゃあないかと。

P/L、B/S、C/Fを三つ巴で見ましょうというのが、財務分析の基本になります。

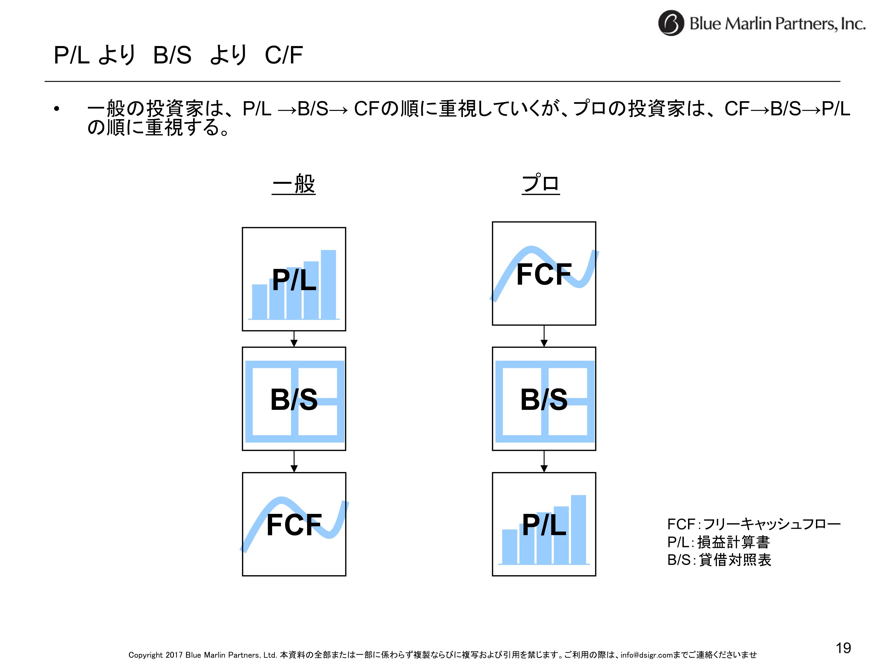

P/L より B/S より C/F

普通はP/Lを見て、B/Sを見て、C/Fを見るんですけども、プロは逆です。事実から見るんですね。

FCF、フリーキャッシュフローから見ます。その後でB/Sを見て、P/Lを見ると。順番が逆なんですね。なぜかというとP/Lというのは意見に過ぎないと。C/Fは事実だ。事実を確認することが大事だからです。

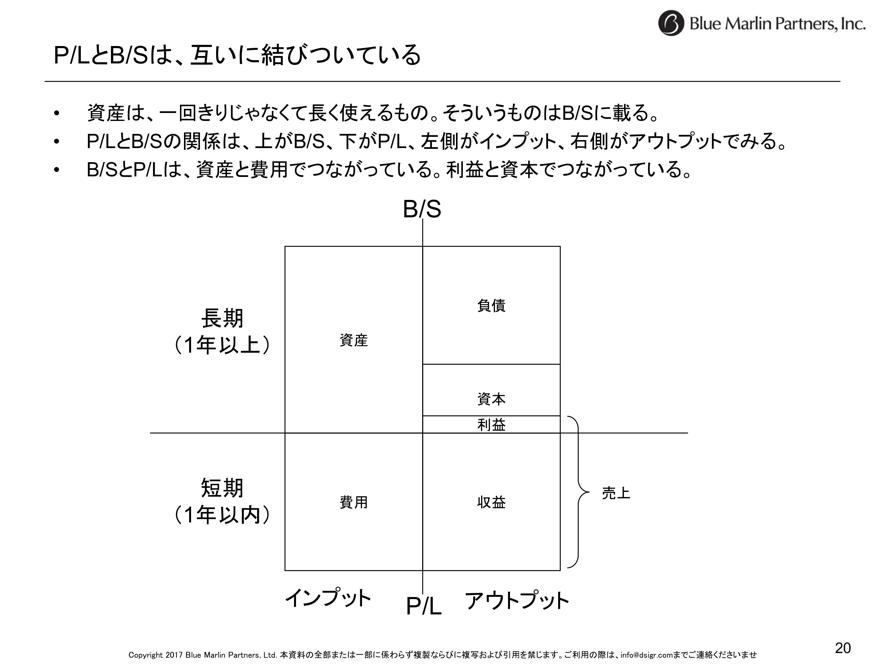

P/LとB/Sは、互いに結びついている

それでは今回のポイントなんですけども、P/L、B/S、C/Fの関係性を理解したいということで、書きながら説明します。

上がB/Sで、下がP/Lです。

B/Sは資産があり、ここは負債で純資産があると。さっきからB/Sのボックスが出てきますけども、こんな感じです。P/Lは費用があって、売上です。売上から費用を引くと利益になるよと。貸方借方を簿記で習ったことがあるんですけども、貸方借方を習わなくても、資産と費用が左側に入って、右側には負債、純資産、利益、売上が入るよと。

上が状態を表しているB/S、下が成果を表しているP/Lとなります。

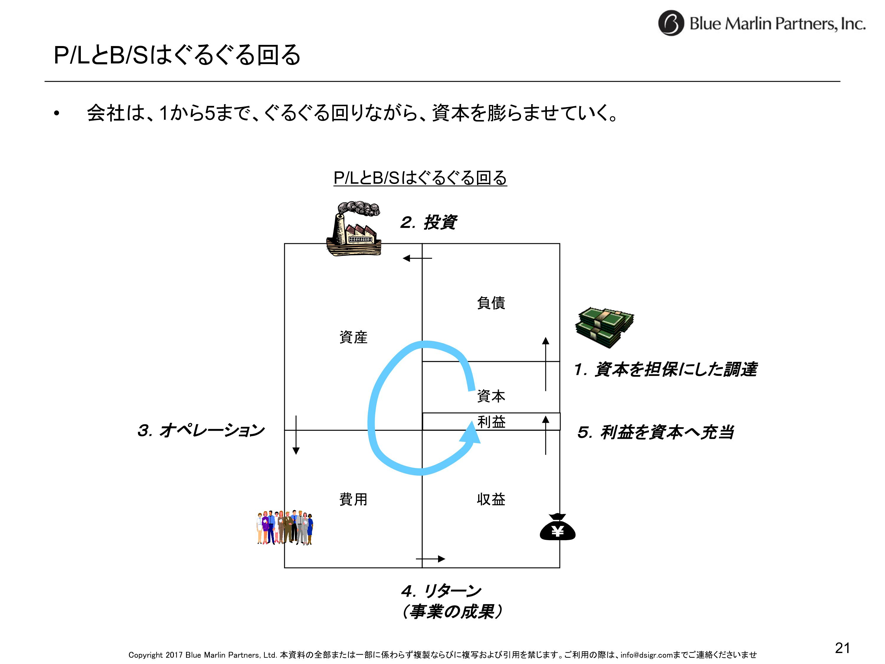

P/LとB/Sはぐるぐる回る

会社を作るときは資本ともいうし純資産とも言いますが、資本を基にしてお金を借ります。負債ですね。そうするとお金が、資産ができるわけです。資産を使って成果を上げていくわけですけども、例えば現金が入ってきましたよと。この現金が工場をつくったりとか、人件費に使ったりとか、費用に割り当てられると。

その結果として、オペレーションが行われて、売上がたつと。売上から費用を引いたものが利益。利益が純資産に還元されて、そしてまた純資産が増えていって、先ほどのB/Sの推移からすると黄色のところが増えていって、これをまたベースとして負債を増やしてもいいですし、資産が増えていって、それを振り分けていって、売上を作ると。このように会社の流れはぐるぐる回っていますよという図なんですね。

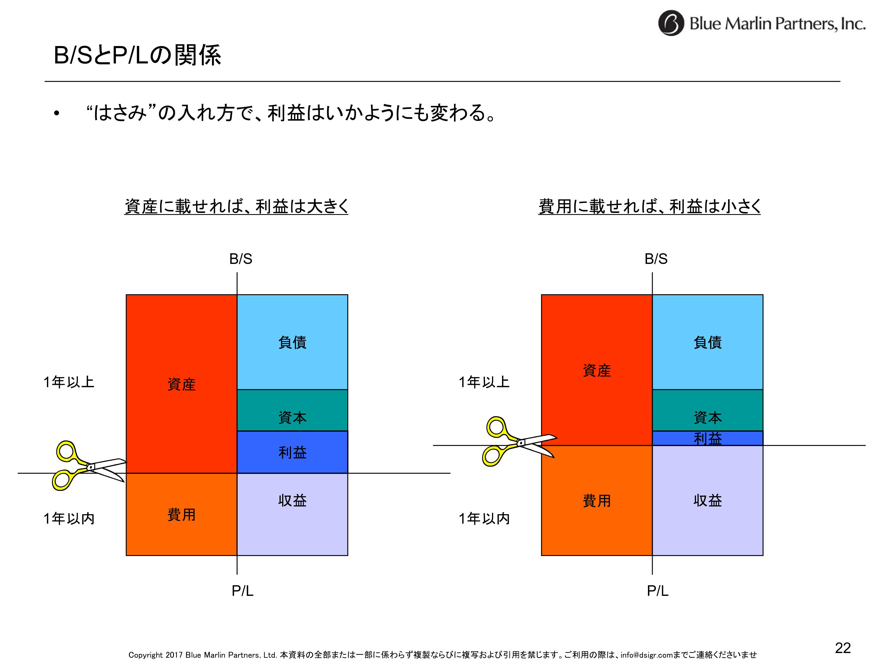

B/SとP/Lの関係

ポイントは、B/SとP/Lの関係と言いました。資産とか費用とありますが、左側と右側にあるものが、中央でバッサリ意味が切れているわけです。左側にあるものはインプット、そして左側を使って右側の成果(アウトプット)を上げるわけです。

資産と費用って全然違う概念に聞こえますが、インプット、つまり成果を上げるために必要なものという意味では同じものなんです。だから資産なのか費用なのかどっちにするかというのは、”決め”の問題だったりします。

ここが引っ掛かるポイントなんですね。例えばある工場を作りましたよと。工場は資産なのか費用なのか。普通は工場は資産というところに入るわけです。でも工場は5年使うものだと。そうすると例えば5億円かかったら1億円ずつ費用にしていこうということをやるわけです。これを減価償却と言います。減価償却というのは資産を費用に振り分けることなんですが、毎年このように分けているわけですね。ところが「いやいや、この工場は一回で終わるよ」ということであれば、これを費用にしたっていいわけです。

この例からも、資産と費用というのは本当は同じということがお分かりいただけるでしょうか。

資産と費用を分けているのは解釈である

資産と費用を分けているのは、解釈だということです。継続して使えるものが上に資産として乗っかっていて、1回のインプットで済むものを費用と呼んでいるわけです。

P/Lはマラソンで言えば、一等賞という成果でした。そして、走った後は体に疲れが溜まった状態になります。この状態がB/Sであり、期間における成果がP/L、そして実際のタイムがC/Fだということです。

B/SとP/Lの中で、特に資産と費用を分けているのは、インプットの中でずっと使えるものなのか1回しか使えないのかとで分けているに過ぎないと。ここがポイントで、資産と費用は同じものだと理解していくことは正しいと私は思っています。

なぜかというと、会社において一番の利益を出すポイントは何かといったらば、当然資産と費用を分けることなんですね。例えば資産と費用をここで分けたら、売上が変わらないのであれば利益はこれですよね。ですがいやいや、ここまでが資産ですと分けてしまったならば、費用は減るわけです。

その分だけ、利益が増えます。売上が変わらなくても利益が増えてしまう。そうすると利益に応じて株価が決まる傾向があるので、利益を積み増ししたい場合は当然資産化しておくわけですね。費用化すると利益が減ります。

ですので資産か費用かっていう切り分けによって、利益というのは変わってしまうんですね。どこにメスを入れるかという問題なだけなのです。例えば同じゲーム会社でも、任天堂とコーエーっていう三国志ゲームの会社では、開発費の計上の仕方が違うわけですね。任天堂は開発費というのは資産に計上しますが、コーエーは、あまり大きな会社ではないですから全部コストに入れるわけです。

任天堂の場合は、一気に盛り上がったときに売上はものすごく上がりますよと。でもその時に今まで投資してきた開発費は資産にありますから、その資産を費用に振り分けるので、費用も上がるわけです。だから利益はそこそこで安定するわけです。でも例えばコーエーみたいな会社で、全部開発費、毎期毎期費用で落としていたら、売上が上がったら、費用がそんなに上がっていなければ、利益がドンッと出てしまうわけです。

つまり資産にしておくか費用にしておくかで利益の出方が全然違うんですね。これが同じような会社、同じような業態であっても、会社の方針によって資産に計上するか、費用に計上するかでだいぶ違うので、粉飾とは言わないですけども、会計上のポリシーを見ておかないと、利益なんて信用できないよということなんです。

ですからプロはP/Lはもちろん見ますけども、利益の内訳を見るわけです。後々出ますけども、プロの投資家であれば、二つ見るものがあって、一つは利益の質、もう一つは経営の意思といわれているものですね。利益には質があるんだと。つまり額じゃなくて質があるんだということが重要なポイントになるかなと思います。

ここまでのまとめ

ここまでのまとめです。資本を担保にして調達し、負債が生まれ、それを基に投資をすることで資産が形成されます。その結果オペレーションを行うことで費用と売上が発生し、その差額が利益になります。PLとBSは、ぐるぐるとまわります。

そして、PLとBSを分けるものは、「継続して使えるものか、1回のインプットで済むものか」という解釈によって決まっているということもお伝えしました。

次回は、キャッシュフローと利益の違いをお伝えします。

■第1回「ケース: P/LとB/Sを分析する」

■第2回「ケース: CFを分析する(CFで見る会社のライフサイクル)」

■第3回「 P/LとB/Sは意見によって切り分けられる」

■第4回「 C/Fは事実であり利益とは解釈である」

■第5回「C/FとB/S、P/Lの知ってそうで知らなかった関係」

■番外編「ケース:そもそも結婚にいろいろと詰め込みすぎでは?」