特別無料公開「本当にいい会社とは?②」企業分析力養成講座 -プロフェッショナル版

★ 弊社メルマガからお越しの皆様へ:9/21のメルマガに送付していましたリンクに誤りがありました。正しい第3回はこちらです。

企業分析力要請講座 -プロフェッショナル版 無料サンプル

- 「企業分析と価値創造」の第2講「本当に良い会社とは?」の動画を元に、作成されています。

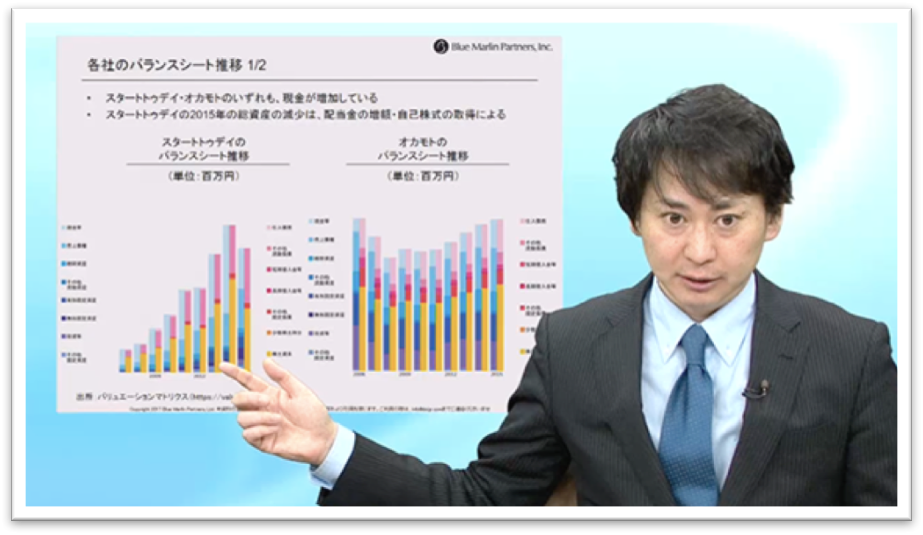

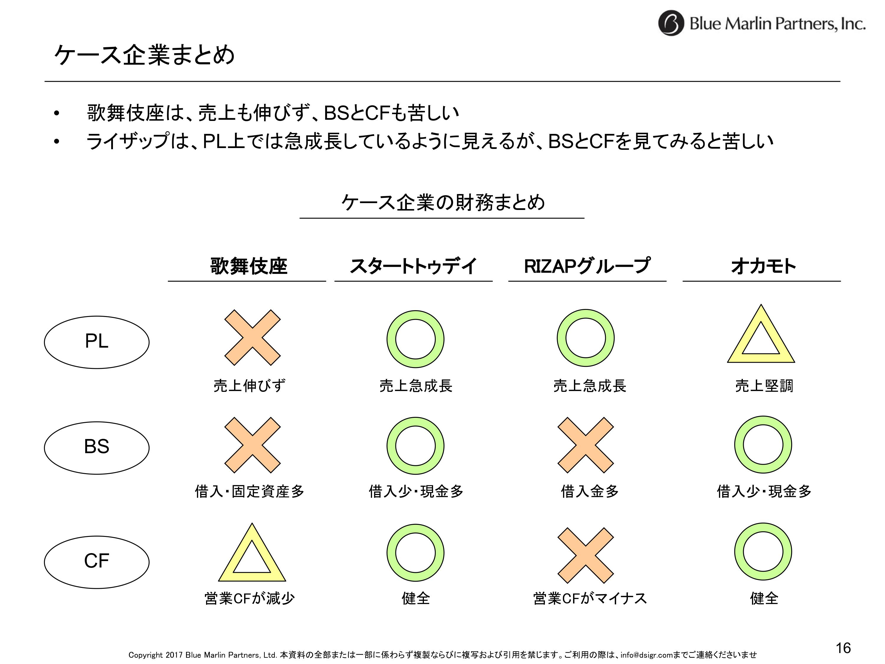

前回はイントロダクションからPL、BSまでを見ていきました。歌舞伎座は売上が伸びていない一方でスタートトゥデイとRIZAPは売上が急成長、オカモトは売上が堅調です。

BSについては、歌舞伎座は借り入れ・固定資産が多く、RIZAPは借り入れが多い。スタートトゥデイとオカモトは借り入れが少なく、現金が多いことが特徴でした。

しかしただ単純に、PL/BSだけを見て会社の良し悪しは判断がつかないということもお伝えしました。

今回はキャッシュフローを見ていきます。

キャッシュフローマトリクスで見る会社の変遷

キャッシュフローつまり、お金の動きお見てみましょう。この見方が重要でして、マトリックスになっています。

横軸はこれを営業キャッシュフローと言って、実際のお金の稼ぎが出てきます。ですから右側にいけばいくほど、稼いでるということにあります。

縦軸は投資キャッシュフローといいまして、下にいくほど投資をしているという意味になります。

なので会社というのは稼ぎながら投資をしていると、と第四象限の投資期に入るんですね。その中でも稼ぎが大きいと安定期というところに入ると。

投資キャッシュフローと営業キャッシュフローを足したものをフリーキャッシュフローと言います。要するに現金が減った増えたを表すものなのですが、それがプラスなのが青い部分ですね。フリーキャッシュフローがプラスということでこちらがマイナスですね。

会社というのは最初投資をしなければならないので、投資キャッシュフローがマイナスにいき、投資期というところに入ります。投資をしなければいけないから稼ぎがなかなか出ない。

そのうち投資の成果が実って、営業キャッシュフローが増えていくと、投資も減ってきて安定期に入るわけです。

安定期に入ってさらに投資が必要なくなってくると、投資キャッシュフローがプラスになってきます。これは何を意味してるかというと、普通、投資キャッシュフローというのは投資をしているわけですからマイナスになるんです。しかし、投資したものを売却してお金に換えると、プラスになります。例えば子会社だったものを売却して、お金に換える。あるいは工場を売却して、お金に換える。そうすると投資キャッシュフローがプラスになるのです。

そうしていくと第一象限に入ってくるわけですが、ここは最もフリーキャッシュフローがプラスになるわけですね。投資キャッシュフローもプラスだし、営業キャッシュフローもプラスでお金がどかっと会社に入ると。

ただ投資をしなくなると会社というのはどんどん停滞してくるわけですね。営業キャッシュフローがマイナスになってきます。投資をしないわけですから、稼ぎのパターンも減ってくると。そして低迷期、後退期、破綻期となるわけですね。

会社というのは投資期から始まって安定期を通って、停滞期を通って、低迷して衰退して破綻するというな、会社はぐるっと一周するような盛衰をとります。

これは独自の見方なんですが、このバリエーションマトリクスというサービスで、全ての会社のキャッシュフローが見えますので、ぜひ見てみてください。

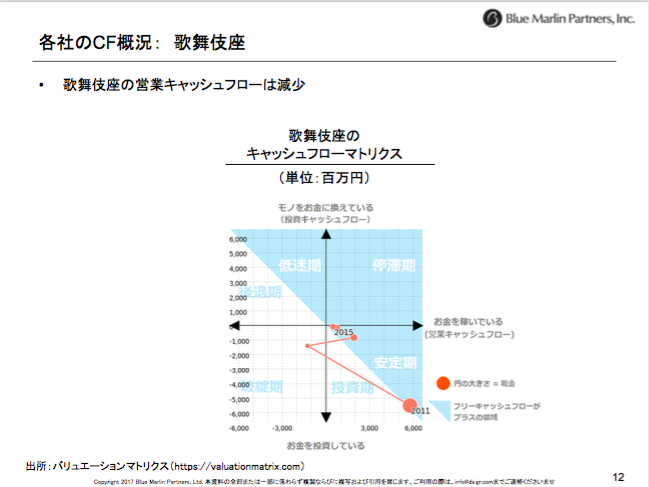

各社のCF概況: 歌舞伎座

歌舞伎座のキャッシュフローに戻ります。

まず投資キャッシュフローが出まして、その分の営業キャッシュを稼いでいるので、ここは良かったんですが、そのあと下がってきています。若干問題かなと思います。

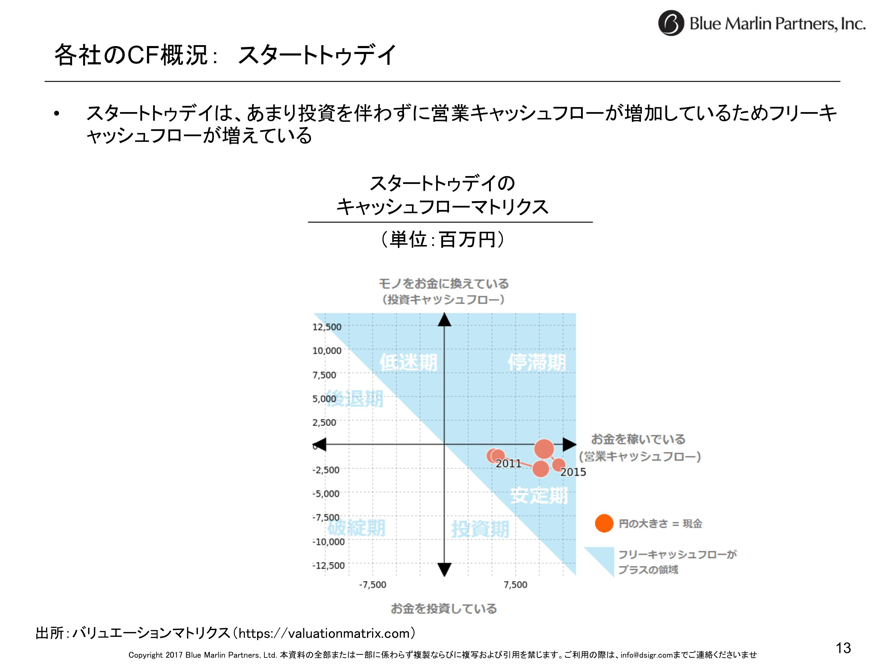

各社のCF概況: スタートトゥデイ

次にスタートトゥデイ。すごいことになってますね。

営業キャッシュがものすごく多いわけですね。

しかも投資がいらないと。投資キャッシュフローがほとんど出てないから、この安定期のところですごく稼いでいるというモデルですね。ZOZOTOWNがいかに隆盛を極めて稼いでいるかがおわかりいただけるかと思います。

ネットのベンチャーの初期にはこういうパターンは多くなるんですね。でも徐々に競合が参入してきたり、支払い条件がかわってきたりとかすると、ややこれが落ちてくる可能性はありますが、一般的にはCOOKPADにせよYahooにせよ、こういう状況が続くんですね。Microsoft、Appleもそうでした。

ブランドが顧客に安心を与えてさらにキャッシュを稼ぐという流れです。

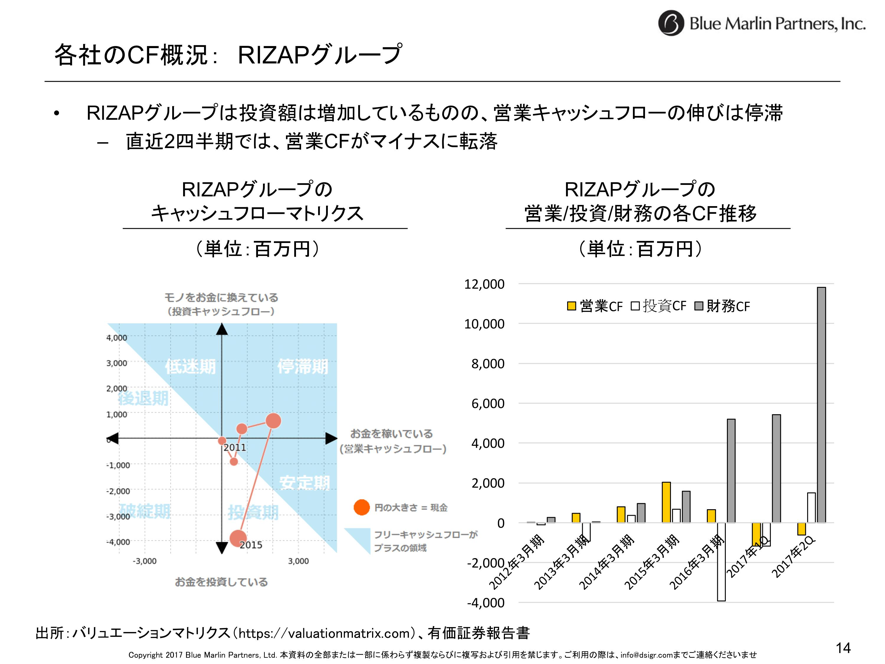

各社のCF概況: RIZAPグループ

そしてRIZAPグループなんですが、稼いでいるわけなんですが、すごく投資をしているわけですね。

2015年に投資期になってきていると。そうするとフリーキャッシュフローがマイナスに、営業キャッシュで稼ぐより投資の方が圧倒的に大きくなってきます。

そこで今度はお金を調達しなければならなくなってくる。そこで、RIZAPの営業キャッシュフローと投資キャッシュフローと財務キャッシュフローの動きを見てみると、この財務キャッシュフローの「灰色」の部分が増えています。これは借入が増えてきているということです。そして稼ぎは四半期2つ分はマイナスになってきています。ここは問題かなと思われます。

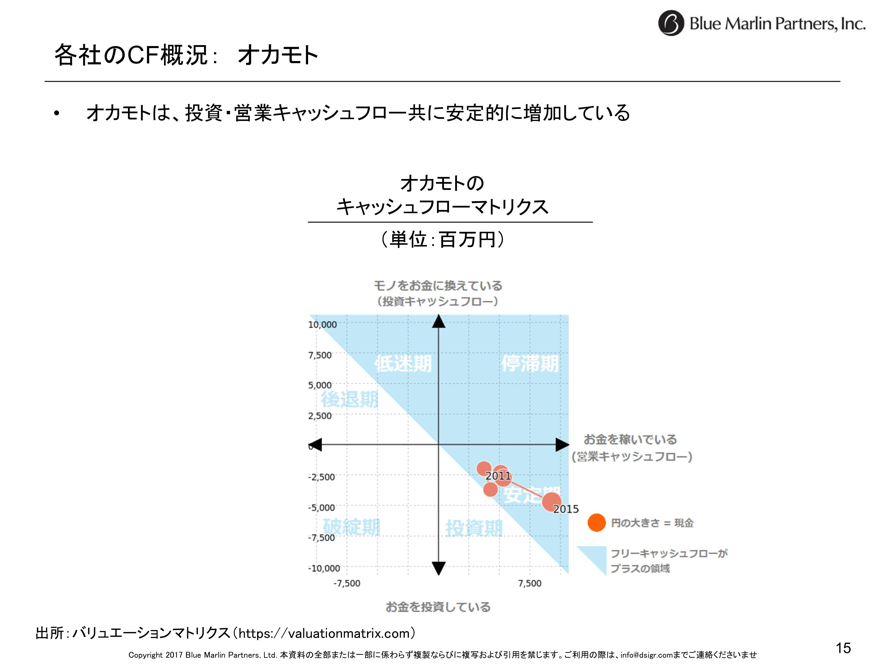

各社のCF概況: オカモト

そしてオカモトは安定的に稼ぎながら投資をして伸びていると。

常に安定期に入っているからキャッシュフローはどんどん伸びていますね。

ケース企業まとめ

さて、ここまでのPL、BS、CFの動きをまとめてみます。

歌舞伎座は売上が伸びなく、借入がすごく大きくて、営業キャッシュフローも伸びています。

そしてスタートトゥデイは売上が伸びていて、借入金は少なくて、キャッシュフローも堅調。

RIZAPは伸びているんだけど、借入で伸ばしているので、キャッシュフローがマイナスで、営業キャッシュフローがマイナスだと。若干懸念があるかなと。

そしてオカモトは売上は堅調で、お金も借りていないし、財務的にはキャッシュフローも健在だと。

このケースは誰と結婚するかというケースだったんですけど、女性にここまで見られると男性もつらいんですけども、ポイントは売上だけを見てこの会社がいいんじゃないかと思うのではなくて、実はバランスシートやキャッシュフローを見ないと、本当の企業の価値は判断できず、結婚相手は決められないということなんです。

ここまでのまとめ

ここまでのまとめです。PLだけでなく、バランスシートやキャッシュフローも見ることが大事だということです。これらを財務三表といいますが、それぞれがどのような関係で、何を見ればいいのか?ということをお伝えしていきます。

次回は、PLとBS、CFの本質とは何か?をお伝えし、それぞれの関係、そして見方をお伝えしていきます。

■第1回「ケース: P/LとB/Sを分析する」

■第2回「ケース: CFを分析する(CFで見る会社のライフサイクル)」

■第3回「 P/LとB/Sは意見によって切り分けられる」

■第4回「 C/Fは事実であり利益とは解釈である」

■第5回「C/FとB/S、P/Lの知ってそうで知らなかった関係」