特別限定公開「本当にいい会社とは?①」企業分析力養成講座 プロフェッショナル版

企業分析力養成講座 -プロフェッショナル版 無料サンプル

「本当にいい会社とは?」

※「企業分析と価値創造」の第2講「本当に良い会社とは?」の動画を元に、作成されています。

※「企業分析と価値創造」の第2講「本当に良い会社とは?」の動画を元に、作成されています。本当に良い会社とは?

本当に良い会社はどんな会社なのかというテーマで話していきたいと思います。ここでは、事業の肝を見極めるところ、あるいは物事を考えるといったことが大事です。

今回のコースの目的は、財務3表、BS(バランスシート:貸借対照表)、PL(損益計算票)、CF(キャッシュフロー計算票)、この3つの中身というよりかは関係を理解するということ、そして事業のコアを見極めるということを主題に置き、進めていきたいと思っています。

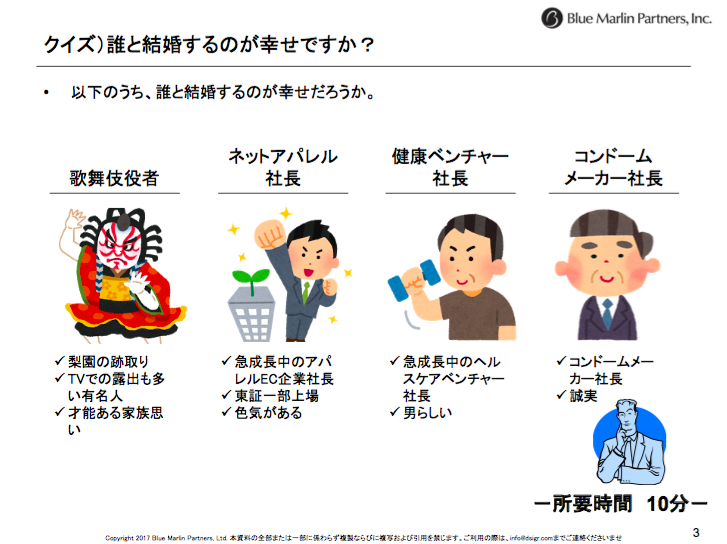

誰と結婚するのが幸せですか?

今回は、クイズから入ろうと思います。結婚ですが、皆さんを女性、男性でもいいんですけども、見立てましてこの4人のうち、誰と結婚したいですか?という質問です。

まずは歌舞伎役者。梨園の妻は魅力的かと。2つ目はネットアパレルの社長。これはイケイケのネットアパレルの社長と結婚したいかと。それとも健康ベンチャーの社長。急成長のヘルスケアアドベンチャーで、結果にコミットするような会社だとどうなんだろうと。それからコンドームメーカーの社長。これは落ち着いた感じですね。どの人だったら結婚したいと思いますか?

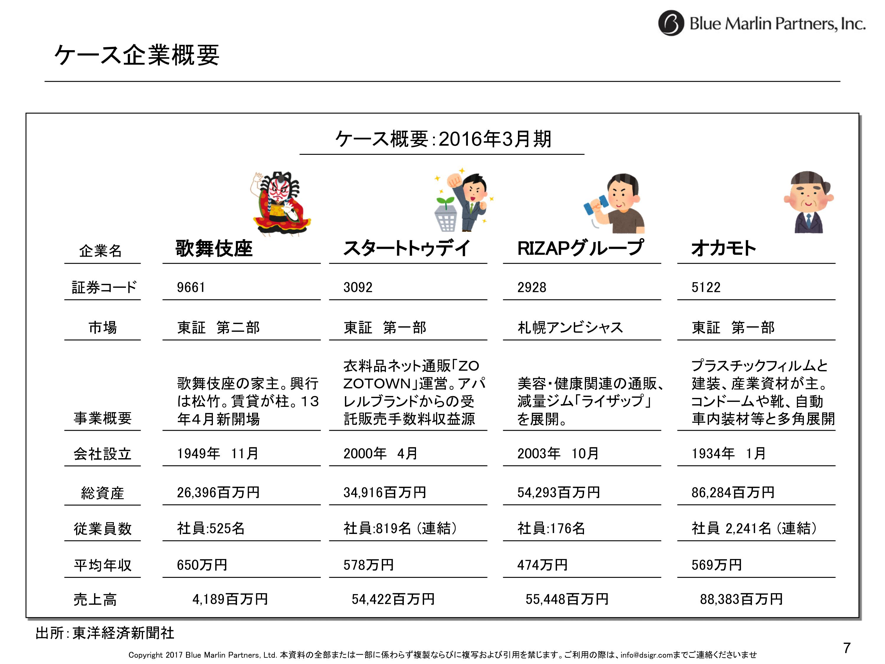

ケース企業概要

歌舞伎役者と結婚して梨園の妻となるのか、ネットのECの会社、スタートトゥデイの前澤さんと結婚するのか、RIZAPグループの社長と結婚するのか、コンドームを作っているオカモトと結婚するのか。

これを考えるにあたって、もちろん恋愛の話とかは別として、この講座のテーマは企業分析と価値創造ですから、企業分析の立場からこの4つの会社のどこと結婚するのが良いのか、考えていきます。

金の切れ目が縁の切れ目とも言いますからね。財務諸表を確認していきましょう。

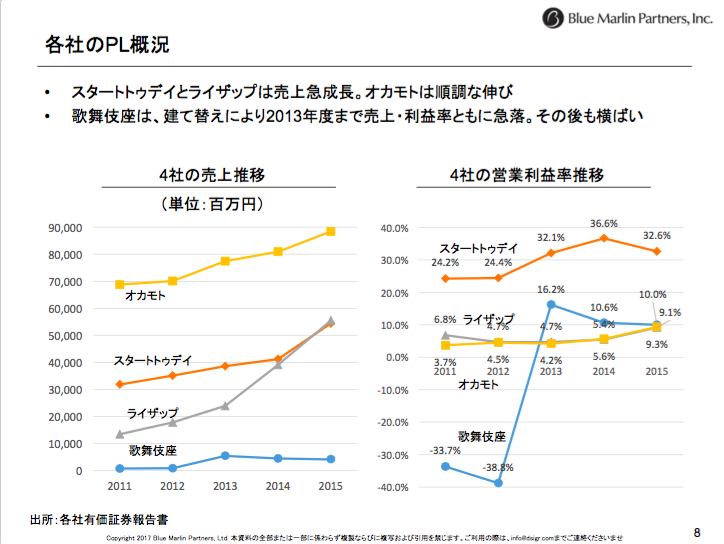

各社のPL概況

まずPLの概況、4社の売上推移が出てますね。

オカモトはぐぐっと伸びていて、スタートトゥデイ、そしてRIZAP、歌舞伎座。歌舞伎座はあまり伸びてないですね。スタートトゥデイ、RIZAPは同じぐらいの伸びになっていると。

営業利益率なんですけども、スタートトゥデイが圧倒的に高いですね。これはネット通販ということで、非常に効率的な運営ができているわけですね。だからこそ競合がどんどん参入していきます。歌舞伎座はつらいのが営業赤字だったわけですね。なぜかというと、歌舞伎座は建て替えをしてましたよね。建て替えによって2013年までの売上利益率とともに急落していったと。その後は横ばいです。RIZAPとオカモトは同じぐらいの利益率です。

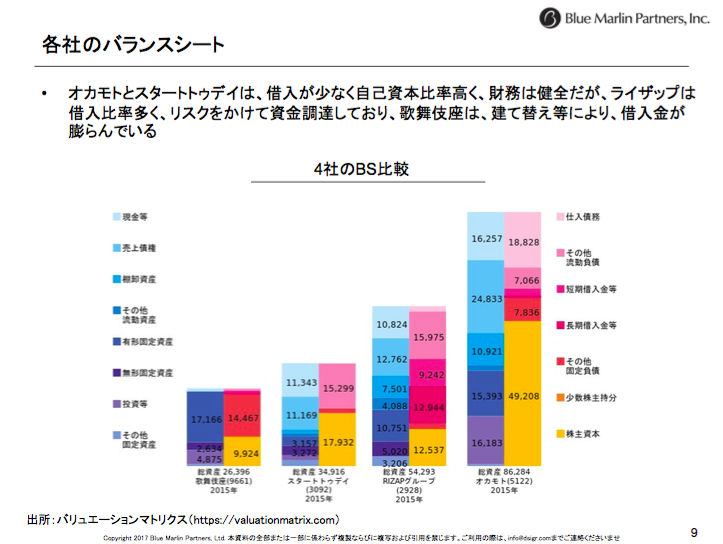

各社のバランスシート

バランスシート見ていきます。

一番左が歌舞伎座ですね。

歌舞伎座は赤色の非常に大きな借入金がありますね。145億円ぐらいですかね。そして170億円ぐらいの青い固定資産つまり歌舞伎座の舞台などですね。これはつまり、非常にたくさんの借金があって建て替えもしましたし、固定資産がドンと出て、現金が非常に薄い、水色がほとんど見えなくなっているという状況にあります。

スタートトゥデイは現金がたくさんあって、そして黄色の自己資本比率は多いと。借金はほぼゼロだという状況ですね。

RIZAPグループは、ここポイントなんですけども、黄色のところが小さいんですよね。そうすると上の有利子負債ののところが大きくて、借入で伸びているということがわかるんですよね。要注意かもしれません。

そしてオカモトは盤石なバランスシートといえるかもしれませんが、自己資本比率が高くて借金はほとんどなくて、キャッシュも160億円ありますというような状況です。

BSやPLだけで会社の良し悪しを判断しない

しかしバランスシートやPLだけ見て良い悪いを考えるのはあまり良くないんです。最初の時点ではPLとBSとキャッシュフローがちゃんと見れるようになってほしいと思うんですが、しかし一方で財務諸表だけではわからない部分が企業にあるのです。

歌舞伎座には歴史があって、谷町がいて銀行も貸していくと。文化庁も伝統文化を維持していくために支援をしているわけですね。それで歌舞伎座は成り立っているわけです。つまりこの表面的な数字だけを見てこいつは良い悪いをあんまり言ってはよくない、ということです。

特に日本というのは小さな島国ですから、共同体的な意識が強いです。文化、文脈、歴史、そういったものに対する敬意がないと、こういった分析家も、今の状況を短期的に切り取って「良い悪い」「コーポレートガバナンスがどうだ」「株式市場主義がどうだ」と騒いでいるわけですが。別の地域のやり方を持ってきても、この小さな島国が何千年にも渡って培ってきた文脈というものがあって、そことの交点を探っていく、そういった視点を忘れないことが大事だと思っております。

ですからこういった講座をやると必ず、アメリカやヨーロッパ、中国、インドのITを使った、フィンテックを使った効率的なやり方が出てくるんですけども、僕は必ずしもそれが良いとは思っていません。

むしろそういうような考え方を中心に持ってくるのは、ある意味幼稚な考え方だと思っています。会社は誰のものか、「株主のものです」というのがアメリカのコーポーレートガバナンス論です。しかし、そんなわけはない。

小さな国で、1億3000万人がいて、人口密度がとても高いため、会社は経済体としての性質よりも共同体としての性質が強くなる傾向にあります。その中で「会社は株主のものです」というのも違うし、そもそもアメリカ等と日本では、会社の成り立ちも違うわけです。

会社は共同体でありながら経済体です。そういうよう共用的な理解を基にして、財務、会計、コーポレートファイナンス、グローバルスタンダードなものも取り入れながら、和魂洋才ですけども考えていく。そういった広く、深く、多面的、多角的に物事を見るという風なビジネスパーソンになってもらいたいなと考えています。

話がずれましたけども、バランスシートで良い会社悪い会社ありますけども、これだけを見て判断するわけではなくて、文脈、文化、背景、そういった目に見えないものも感じ取る感性も21世紀のビジネスパーソンには必要なスキルのなのかなと思います。

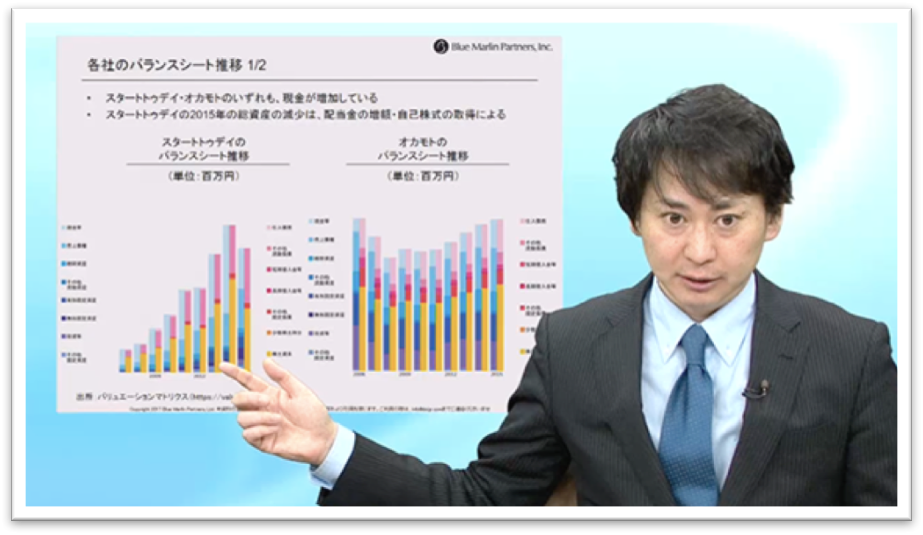

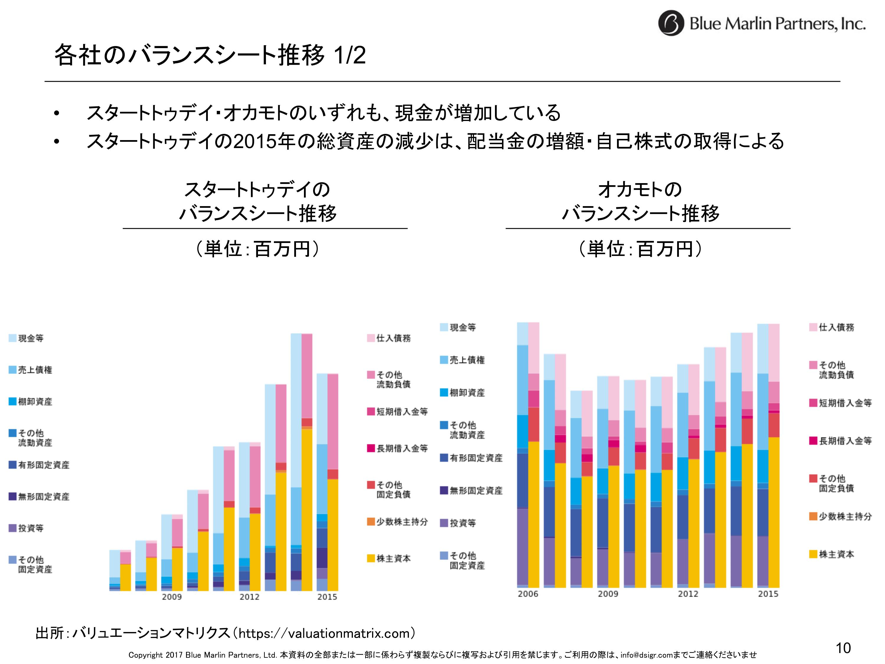

各社のバランスシート推移 1/2

それでは、バランスシートの推移です。

スタートトゥデイの推移を見ると、成長しているのがわかりますね。

オカモトはあまり変わらない状況ですね。黄色の部分が自己資本ですけども、一回落ち込みましたけども徐々に増えているという状況ですね。

スタートトゥデイが2015年に減っているのは、自己株式を買いとったりだとか、人を増やした結果ですね。株主に報いるということをした結果ですので、なにか業績が落ち込んだというわけではないですね。

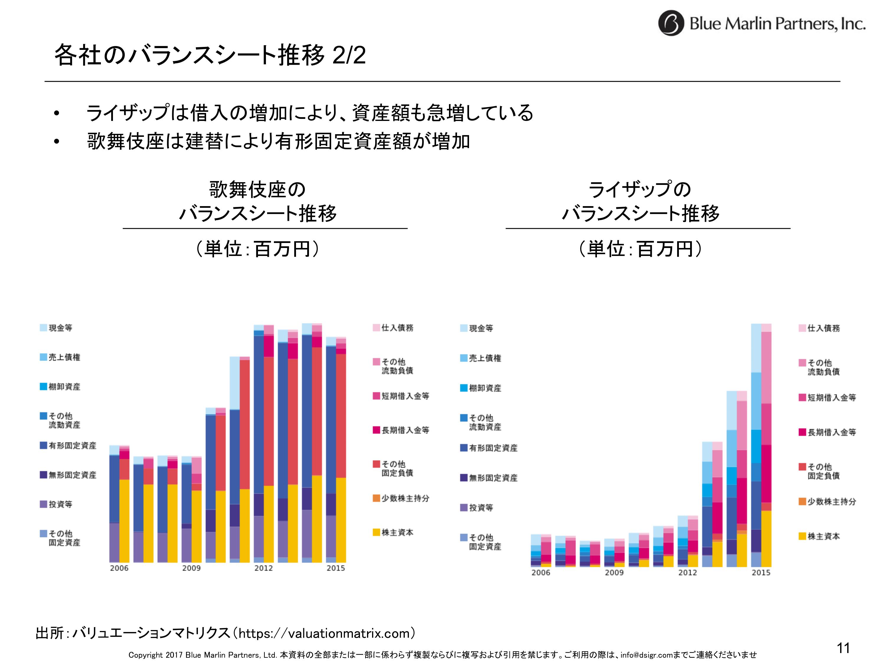

各社のバランスシート推移 2/2

次にいきましょう。

歌舞伎座の赤い部分は建て替えで、借入金が大きく増えていた結果ですね。

RIZAPもすごくバランスシートが大きくなっていると。大きくはなっていくんですけども、自己資本はあまり伸びていないんですね。そうすると伸ばしているのは赤い部分、借金だと。借金で成長しているのは、この先リスクが高まるということが言えると思います。

特にRIZAPはいろんな会社を買収したりとかしておりますし、結果にコミットするやり方も模倣する会社が出てきたりとか、その方法論が流出したりして、その競争力を維持できなくなる可能性もありますので、その時に借金という支払いが確定している資金の調達の方法をとると、一気に崩れてしまう可能性があるので、RIZAPの社長や役員、CFO担当役員としては、もう少し流動性がある、柔軟性のある株主の発行だったりとか、別の形の資金調達も考えた方がいいかもしれません。

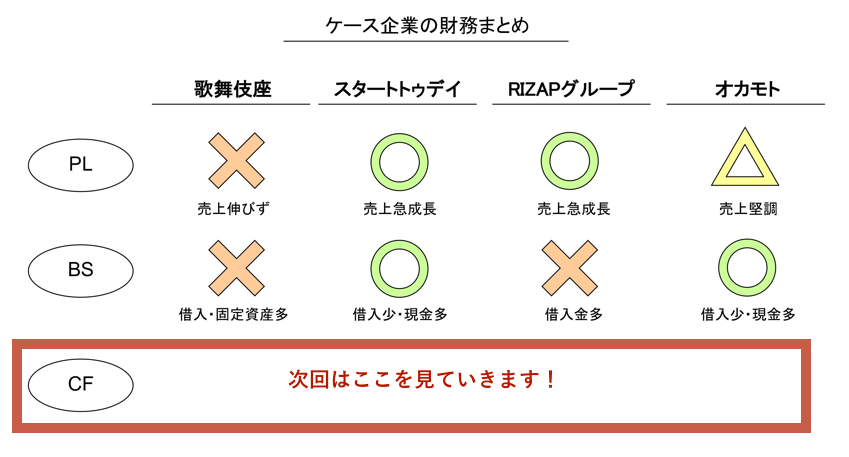

ここまでのまとめ

ここまでのまとめです。

PLだけでなく、バランスシートやキャッシュフローも見ることが大事だと。財務三表といいますけども、それをどうやって見ようかというのが後半になってきます。

今回は、イントロダクションからPL、BSまでを見ていきました。歌舞伎座は売上が伸びていない一方でスタートトゥデイとRIZAPは売上が急成長、オカモトは売上が堅調です。

BSについては、歌舞伎座は借り入れ・固定資産が多く、RIZAPは借り入れが多い。スタートトゥデイとオカモトは借り入れが少なく、現金が多いことが特徴でした。

しかしただ単純に、PL/BSだけを見て会社の良し悪しは判断がつかないということもお伝えしました。

次回はキャッシュフローを見ていきます。

■第1回「ケース: P/LとB/Sを分析する」

■第2回「ケース: CFを分析する(CFで見る会社のライフサイクル)」

■第3回「 P/LとB/Sは意見によって切り分けられる」

■第4回「 C/Fは事実であり利益とは解釈である」

■第5回「C/FとB/S、P/Lの知ってそうで知らなかった関係」

■番外編「ケース:そもそも結婚にいろいろと詰め込みすぎでは?」